Hvordan budsjettere SOM EN PROFF I 5 superenkle trinn.

Er det for komplisert å lage et budsjett?

Det er sant at de fleste metodene er vanskelige å sette opp ...

Men ingen grunn til å navigere i total tåke!

Ikke bare forårsaker det stress å ikke vite hvor mye du vil ha igjen i slutten av måneden ...

... men i tillegg risikerer du å bli overtrukket og måtte betale uhyrlige bankgebyrer!

Heldigvis finnes det en enkel og effektiv metode for å budsjettere som en proff i bare 5 enkle trinn.

Alt du trenger for å kunne administrere pengene dine bedre på daglig basis er å følge denne enkle guiden. Se :

Klikk her for enkelt å skrive ut denne veiledningen i PDF-format.

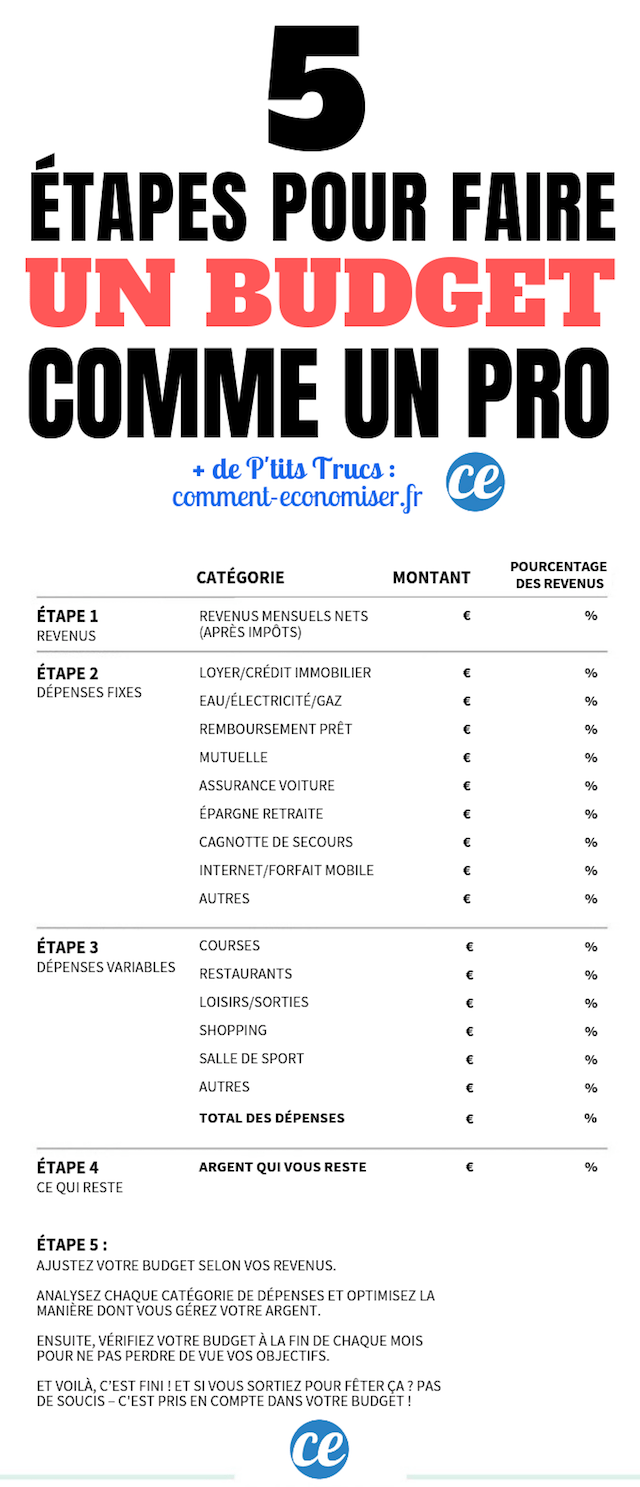

Trinn 1: Beregn din månedlige nettoinntekt

Det første trinnet er veldig enkelt.

Bare se på den siste lønnsslippen din og beregn din månedlige inntekt.

Dette er ganske enkelt beløpet som betales inn på bankkontoen din hver måned, etter fradrag for skatt.

Med forskuddstrekk trenger du ikke lenger å beregne noe.

Faktisk, fra 1. januar blir skatten automatisk innkrevd av din arbeidsgiver eller pensjonskassen din.

Hvis du er selvstendig næringsdrivende, se på inntekten din for de siste 5-6 månedene for å få et pålitelig estimat på månedlig inntekt.

Trinn 2: liste opp dine faste utgifter

Lag nå en liste over alle dine faste utgifter, de som egentlig er umulige å kutte.

Dette er alle utgiftene du må betale hver måned, fordi de rett og slett er avgjørende for å (overleve) et levebrød.

Dette inkluderer: husleie, kostnader knyttet til overnatting (vann, strøm, gass) eller utgifter knyttet til bilen (forsikring, parkering, drivstoff).

I denne listen legger du også til pengene du vil sette av hver måned for å bygge et nødfond.

Når du legger opp alle utgiftene dine på budsjettet, husk å sette hver utgift i en egen kategori.

Hvorfor ? Fordi det er mye enklere å spore hver utgift når du vet hvilken kategori den tilhører.

Ikke glem å sette alle dine faste utgifter, inkludert de som ikke faktureres månedlig, for eksempel boligforsikring.

For eksempel, hvis du betaler for en av forsikringene dine to ganger i året, regner du ut det totale beløpet du betaler i løpet av ett år, og deler deretter på 12.

Et annet eksempel: Hvis strøm- og gassregningene dine varierer mye fra måned til måned, legger du sammen alt du har betalt for en 12-måneders periode, og deler deretter beløpet med 12.

Trinn 3: liste opp dine variable utgifter

Nå er det på tide å liste opp alle dine andre utgifter.

Dette er utgifter som ikke er livsnødvendige, nemlig variable utgifter.

Disse kan endres fra måned til måned.

Det er for eksempel en shoppingøkt, en børsting hos frisøren, et abonnement på treningssenteret eller til og med utgifter knyttet til utflukter.

Bruke alle dine utgifter Anmeldelse, inkludert de som kan virke trivielle som en kinobillett, daglig kaffe, kjøp av en app på telefonen osv.

Det er faktisk ved å gjøre denne sorteringen at vi kan identifisere de små utgiftene som i virkeligheten er ekte sorte hull i et budsjett!

Pass på å liste opp alle utgiftene dine i separate kategorier.

Målet her er å kunne estimere dine variable utgifter så nøyaktig som mulig. Og for å lykkes er nøkkelen å holde styr på forbruksvanene dine.

Hvis det virker for komplisert å oppføre utgiftene dine, vet du at det finnes noen gode apper for å administrere budsjettet ditt.

Spesielt anbefaler jeg Bankin ’, en applikasjon utviklet av en fransk start-up!

Når denne typen app er koblet til, blir utgiftene dine automatisk kategorisert.

Du oppdager enkelt hvor mye du bruker på dagligvarer, shopping, restauranter ...

Du trenger ikke å regne, fordi du har måneder med forbruksdata for hånden.

Nå kan du gå gjennom forbruksvanene dine. Målet her er å finne et rimelig beløp for alle de unødvendige utgiftene.

Identifiser kategoriene der du bruker mest penger og still deg selv følgende 2 spørsmål:

– er de virkelig nødvendige for å leve?

- hva er utgiftene du kan redusere kostnadene for?

Denne sorteringen gjør det mulig å prioritere utgiftene etter behov, det vil si å identifisere utgiftene som er ikke ikke uunnværlig.

Trinn 4: beregn hva du har igjen

Takket være trinn 2 og 3 har du beregnet dine månedlige utgifter, faste og variable.

Bare legg sammen for å få summen av disse utgiftene.

Beregn nå differansen mellom inntekten din og dine totale utgifter.

Du får det ekspertene kaller disponibel inntekt. For å si det enkelt:

Disponibel inntekt = Månedlig inntekt - Totale utgifter (faste og variable)

Dette er pengene du har igjen i lommen etter alle dine månedlige utgifter, inkludert "bærekraftige" utgifter som husleie, men også "variable" utgifter som shopping.

Ideelt sett er dette beløpet du vil bruke som grunnlag for å bygge et budsjett og nå dine langsiktige mål.

For eksempel kan du legge disse pengene til side for å kjøpe et hus, eller til å finansiere et lite pensjonsfond.

Målet ditt er selvfølgelig åøke din disponible inntekt.

Men ekte hemmeligheten til å administrere pengene dine godt er å vite hvordan du sender så mye av denne reserven som mulig til din sparing.

I utgangspunktet er det besparelsene som skal få det beste ut av forbruket ditt!

Velg et beløp du vil spare hver måned, og prøv deretter å se hvilke utgifter du kan redusere.

Vi har alle mange shoppingønsker og fristelser, men vår disponible inntekt er begrenset.

Så det er opp til deg å finne balansen mellom dine nåværende utgifter og dine sparebehov.

Den eneste regelen å huske på er å prøve bruk aldri mer penger enn det du tjener.

Men hvordan kommer du dit? For å fordele pengene dine mellom sparepengene dine og utgiftene dine, gjør ett av følgende:

1. Prøv å redusere alle dine variable utgifter til et rimelig beløp (f.eks. 15 % av inntekten).

HVOR

2. Prøv å målrette hovedkategoriene av utgifter som du kan gjøre betydelige besparelser på.

Trinn 5: Vurder og juster budsjettet ditt

Dette er det siste trinnet, men også det viktigste.

Beregn nå den tildelte prosenten til hver kategori av budsjettet ditt.

Deretter tar du en nærmere titt på budsjettet ditt ... veldig nøye. Analyser det, studer det, disseker det!

Nå er tiden inne for å sortere ut forbruket, måten du administrerer pengene på.

Er prosentsatsene fordelt på utgifter rimelige i forhold til inntekten din?

Er du fornøyd med beløpet du sparer hver måned?

Hvordan fordele budsjettet bedre?

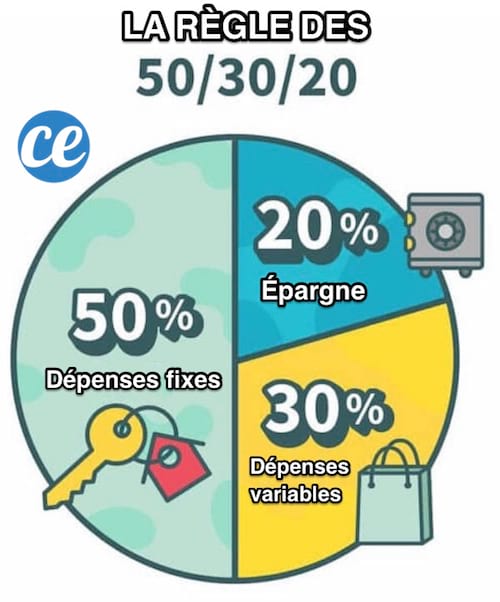

Følg 50/20/30-regelen

Den mest effektive metoden for å fordele budsjettet er den berømte 50/20/30 regel.

Du vil se, prinsippet er ultra-enkel.

Bare del inntekten din inn i følgende kategorier:

- 50 % av inntekten din for faste utgifter (gebyrer, husleie, forsikring osv.)

- 20 % for besparelser eller nedbetaling av gjeld og

- 30 % for variable utgifter, som å gå ut, shoppe, men også mat.

Resultater

Og der har du det, du har nå hvordan du kan budsjettere som en proff :-)

Enkelt, raskt og effektivt, ikke sant? :-)

I 5 enkle trinn kan du nå bestemme det ideelle budsjettet å sette på plass – et som matcher dine utgifter og økonomiske mål.

Føler du deg motivert? Klar til å vite nøyaktig hvor mye penger du bruker (og sparer) hver måned?

Så vit at det aldri er for sent å ta saken i egne hender og få økonomien tilbake på rett spor !

Alt du trenger å gjøre er å skrive ut veiledningen og fylle ut de tomme feltene.

Du vil se, denne guiden er som en plan - en plan for å hjelpe deg med å komme deg ut av labyrinten.

Og når budsjettet ditt er beregnet, test det! Dette er den eneste måten du kan se om du har satt realistiske økonomiske rammer og mål!

Noen tips for suksess

– Som nevnt ovenfor, anbefaler eksperter å bruke en budsjettadministrasjonsapp, som Bankin ’. Denne typen applikasjoner vil hjelpe deg med å enkelt spore utgiftene dine og fremfor alt å aldri miste dine økonomiske mål av syne.

- Bruk 30 minutter på slutten av hver måned til å vurdere budsjettet ditt i forhold til forbruksvanene dine.

– Å administrere budsjettet er et læringsarbeid, et forbedringsarbeid. Så, foreta små justeringer av utgiftskategoriene og sparemålene dine, til du finner et helt TILPASSET og, viktigst av alt, OPNEILIG budsjett.

- For å hjelpe deg med å enkelt sette opp familiebudsjettet ditt, kan du også bruke denne praktiske notatboken til å spore utgifter.

Din tur...

Har du prøvd dette trikset for å budsjettere i 5 enkle trinn? Fortell oss i kommentarfeltet om det var effektivt. Vi gleder oss til å høre fra deg!

Liker du dette trikset? Del den med vennene dine på Facebook.

Også for å oppdage:

Det rare trikset jeg bruker HVER MÅNED for å slutte å gå over budsjettet mitt.

Lag et personlig månedlig budsjett for å spare penger.